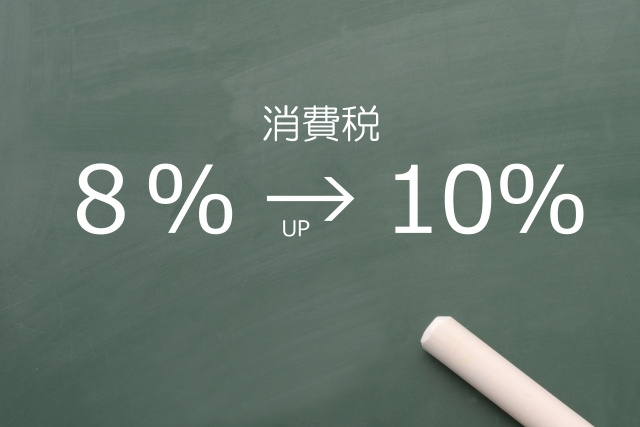

2019年10月に消費税増税にともない、現行の8%から10%へ引き上げられます。

新築一戸建ての購入においても同様で、建物の購入にかかる消費税がグッと高くなります。

消費税増税の影響で、マイホームに掛ける予算が減るというのもあまり思わしくないですよね。

では、新築一戸建てを購入するのであれば増税前に買った方が得なのかというと、一概にそうとも言えないのです。

今回は、消費税増税対策にともなう住宅ローン控除についてお話しします。

新築一戸建てと消費税増税:住宅ローン控除が3年延長

新築一戸建てを購入する場合、ほとんどの方が住宅ローンを組むことになります。

このローン返済中に所得税の控除を受けられるのが「住宅借入金等特別控除」で、通常住宅ローン控除と言われています。

現行の住宅ローン控除では、所得税から年間最大50万円を10年間控除することができます。

そして、増税後はその期間が3年間延長され、13年間住宅ローン控除が適用されることになりました。

延長分の3年間は、建物購入価格の2%の範囲での控除になります。

控除の範囲は年収やローン返済期間、床面積によっても異なりますので、インターネットでのシミュレーションや専門のファイナンシャルプランナーなどへの相談を行いましょう。

新築一戸建てと消費税増税:住宅ローン控除額だけでなくその他費用にも注目

新築一戸建て購入の場合、増税前と増税後どちらが得かを住宅ローンの控除額だけで決めるのは早計です。

なぜなら、マイホームの購入には建物の費用以外にも様々なお金が必要であり、それらの中には別途消費税がかかるものがあるからです。

具体的には、ローンの事務手数料、引っ越し費用、仲介手数料などがあげられます。

また新築に限らず引越しをする場合、家具や家電を一式新しく揃えたいという方も多いと思います。

その家具や家電にも、もちろん消費税が掛かってしまうため、控除を受けられるからと油断すると余計に費用がかさんでしまう可能性もあります。

実際に自分がローンを組んで新築一戸建てを購入する場合を想定し、増税前と増税後の双方でそれぞれシミュレーションしながら検討するといいでしょう。

まとめ

実際にどの程度控除が適用されるのかは、個人のローン条件や収入によって全く異なるため、自身で調べましょう。

消費税増税前に早く買わなきゃ!と焦っている人は、一度落ち着いてローンの金額や必要な費用を見直すことをおすすめします。

私たちアトムステーションでは船橋市の一戸建て情報を種類豊富に取り扱っております。

マイホーム購入をご検討中の方は、当社までお問い合わせください。